Albo, Cuenca, Fondeadora, Klar, DiDi Card, Vexi, Rappi, NanoPay, Nubank, Stori… En México hay más de 15 tarjetas Fintech disponibles actualmente, divididas en tarjetas de crédito y tarjetas de débito, para personas y empresas.

Para algunos, este sistema es “el espejismo del crédito fácil”; para otros, es un “robo legal” de los intereses en México, en el cual el Estado tiene “una cuota” de responsabilidad.

Te lo resumo en una frase contundente: ¡cuida tu dinero! Puede que, gracias a las fintech, el acceso al crédito nunca haya sido tan rápido, sencillo y masivo como hoy; y que, en cuestión de minutos, desde tu teléfono móvil, puedas obtener una tarjeta de crédito sin acudir a una sucursal y sin historial previo. Es más, ¡normalmente los jóvenes son los que adquieren estas tarjetas pero al rato, son los papás quienes tienen que pagar!

Y hay más dulces: promueven la inclusión financiera, no cobran anualidad, el trámite es simple y el control del gasto está a un clic de distancia… pero (saben que busco y encuentro “peros” por todas partes).

El costo del crédito que nadie ve y del que nadie habla

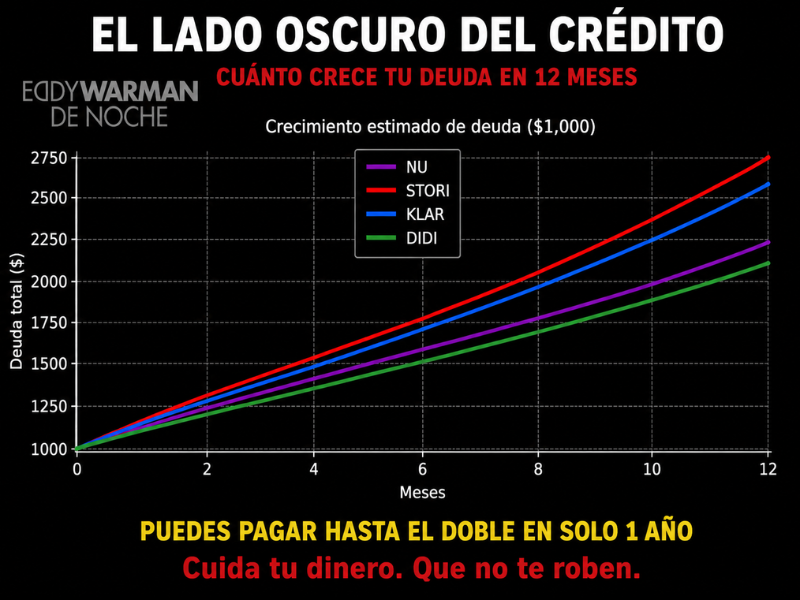

Ojo: detrás de esa “accesibilidad” existe una realidad de la que casi nadie habla: el costo del crédito. Estas tarjetas pueden manejar tasas cercanas o superiores al 90 % anual y costos totales que superan el 140 % o incluso más en ciertos casos. No lo digo yo, lo dice la Condusef.

En otras palabras, la próxima vez que saques tu Nu para pagar, piensa antes de actuar, porque tu deuda puede duplicarse en un año si no la pagas de manera correcta.

Para comprender de qué hablo, te voy a explicar paso a paso cómo funciona la mecánica silenciosa de esta deuda.

Un sistema de manejo simple pero costoso

Aclaro de nuevo: el sistema de manejo es “simple” en apariencia y, si pagas el total del saldo, tranquilo, no te generará intereses. Pero si pagas solo una parte, el resto comienza a generar intereses; y si pagas el mínimo, la deuda se extiende en el tiempo y entra en operación una figura llamada interés compuesto, que significa que los intereses se acumulan sobre un saldo que crece de manera constante.

A ver si entiendo: si tengo una deuda de 20.000 pesos, el resultado puede ser una deuda cercana a 35.000 o 40.000 pesos sin necesidad de nuevos consumos. Esa es la consecuencia de este diseño financiero, concebido así desde su inicio. Y nadie lo cuestiona porque muchos se quedan atrapados en la promesa del acceso rápido al crédito sin historial previo.

¿Recuerdan que al principio les dije que el Estado tiene “una cuota” de responsabilidad? ¿Y cómo no, si no regula ni controla los precios?

Hay regulación, pero con punto de fuga

Lo que no entiendo es que el sistema financiero mexicano sí cuenta con regulación y está supervisado por múltiples instituciones, como la Comisión Nacional Bancaria y de Valores, el Banco de México, la Secretaría de Hacienda, la Condusef y la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, que obligan a las instituciones a informar claramente las condiciones del crédito. Entonces, ¿por qué no regulan?

Bueno, porque hay un punto de fuga: el modelo mexicano no fija límites estrictos a todas las tasas de interés, y de ahí se benefician muchas fintech.

El Banco de México, por ejemplo, no determina cuánto deben cobrar las tarjetas de crédito. En lugar de fijar un tope, establece reglas para garantizar la transparencia, como el Costo Anual Total (CAT), que integra los costos del crédito, incluyendo intereses, comisiones y otros cargos. En otras palabras, este sistema obliga a las instituciones a informar claramente cuánto cuesta el crédito, permitiendo a los usuarios comparar opciones.

Pero detrás de esta lógica, tan sencilla como “yo tomo la decisión de mi crédito con información completa”, hay una sombra escondida: no limita cuánto te pueden cobrar. De ahí las tasas tan altas.

Y esas tasas tan elevadas y poco uniformes son una fractura estructural del sistema financiero mexicano, de la cual, una vez más, las Fintech se benefician.

Comenzando por el riesgo crediticio, porque las Fintech atienden principalmente a personas sin historial o con mayor probabilidad de incumplimiento. De ahí que sus tasas sean más altas.

Y si se les ocurriera imponer límites estrictos a las tasas, excluirían a millones de usuarios y reducirían el acceso al crédito, tal y como lo hace la banca tradicional.

Además, su modelo de negocio agonizaría, porque estas tarjetas se caracterizan por eliminar comisiones como la anualidad; de ahí que su principal fuente de ingresos provenga de los intereses.

Entonces, como el sistema mexicano permite que las instituciones compitan libremente en precios bajo el principio de que el consumidor elige la mejor opción, las fintech entran en el juego de quién obtiene más rentabilidad del tarjetahabiente.

Confunde y reinarás

El problema que veo es que, desde el punto de vista legal, este sistema es válido porque el usuario supuestamente acepta las condiciones al contratar. Pero pocos saben realmente qué están firmando o entienden conceptos como el CAT, el interés compuesto o el saldo promedio. Así que confunde y reinarás.

A propósito, el CAT promete decirnos cuánto costará realmente el crédito, aunque muchas veces descubrimos su importancia justo después de firmar. El interés compuesto, por su parte, es una maravilla cuando el dinero está a nuestro favor, pero una pesadilla cuando somos nosotros quienes debemos: es el famoso “interés sobre interés”, la prueba matemática de que el tiempo puede ser un gran aliado o un enemigo despiadado. Y luego está el saldo promedio, un cálculo aparentemente inocente que los bancos utilizan para determinar cuánto nos pagan, cuánto nos cobran o si merecemos beneficios; porque, al parecer, no basta con tener dinero en la cuenta, también hay que mantenerlo allí el tiempo suficiente para convencer al banco de que somos usuarios serios.

Entonces, básicamente, todo se reduce a que las instituciones financieras dominan la información y las finanzas, mientras nosotros asumimos los “efectos secundarios”. Una relación bastante desigual, ¿no creen?

Y sí, puede que todo este discurso de inclusión financiera haya calado en la sociedad, sobre todo entre los jovenes y quienes tenían menos opciones para acceder a un crédito, pero el costo es muy alto, porque son ellos quienes terminan pagando las tasas más elevadas. Y cargar con una deuda que no se puede sostener es algo que no le deseo a nadie.

Es como caer en un bucle, porque no es un esquema ilegal que se pueda denunciar ante la Condusef. Esas tasas están permitidas, reguladas y supervisadas, y todas las instituciones las publican e incluyen en sus contratos. Sin embargo, estar amparadas por la legalidad no elimina el impacto social y económico que pueden generar.

Hay que replantear el modelo financiero mexicano

En este orden de ideas, sería bueno replantear el modelo financiero mexicano, que es muy diferente al de otros países en materia de tarjetas de crédito. Tengo muchos amigos que se han endeudado en México confiando en que el sistema funciona igual que en sus países. Valdría la pena revisar ese libre mercado en la fijación de tasas, esa regulación institucional y esa transparencia obligatoria que, en ocasiones, también puede resultar insuficiente.

De nuevo, el crédito es accesible, pero costoso, todo por culpa de esa inmensa brecha entre la información disponible y la comprensión real del usuario.

Ni tú ni yo queremos que nuestras deudas se dupliquen en un año y, por más que se entiendan las condiciones, muchas veces no hay demasiadas alternativas cuando se necesita financiamiento.

Así que la próxima vez que te ofrezcan una tarjeta Fintech, piénsalo dos veces. ¿Crédito y deuda eterna o mejor te abstienes de sumar una tarjeta más a tu cartera?